Le risque de Taux

Introduction

Les difficultés des banques et les faillites successives de ces établissements trouvent généralement leurs sources dans une mauvaise gestion de leur exposition au risque de crédit.

La gestion non efficiente du risque de taux est également un facteur important de risque pour les banques dont l’activité est centrée sur la transformation des taux. Une activité mal contrôlée ou de mauvaises anticipations du marché constituent une menace pour les organismes financiers et mettent en péril leur stabilité financière.

Les évolutions financières et comptables ainsi que la constitution de leur bilan qui fait naitre principalement en France et en Europe des actifs majoritairement à taux fixe crée des déséquilibres qui les rend fragiles et place le risque de taux au cœur des préoccupations de ces différents acteurs.

Le rôle d’intermédiaire financier expose structurellement les banques au risque de transformation ou de taux. En finançant des actifs longs termes sur des dépôts ou d’autre formes de financements souvent à court terme, elles créent des impasses de maturité et/ou de taux qu’elles suivent sous forme de Gap et arbitrent afin d’en limiter les risques.

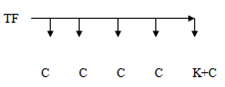

Exemple sur une obligation à TF :

Ce risque de taux « à l’évolution des taux » n’existe que sur les actifs à Taux Fixe

La valeur actuelle d’une obligation reflète l’actualisation de ses flux futurs.

Une hausse des taux vient impacter à la baisse la valorisation actuelle du titre acheté.

Exemple sur une obligation à TV :

Dans le cas d’une obligation à Taux variable ou révisable, les coupons s’ajustent aux taux du marché et rendent moins sensible la valorisation des actifs. L’impact de l’évolution des taux est de ce fait neutralisé.

Nb : La notion de cash flow-edge est dans ce cas appropriée « coupons dépendants des taux futurs »

Le cas du portefeuille investissement :

Le portefeuille investissement est sans risque de taux y/c sur les obligations à TF puisque les placements doivent aller à terme.

De ce fait, ils ne sont pas impactés par l’évolution des conditions de marché et il n’y a pas d’actualisation de valorisation à réaliser.

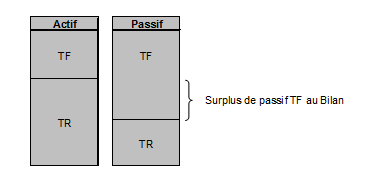

Constitution des Gaps :

Exemple de GAP TF :

Gap TF représente le surplus de refinancements TF réalisés par la banque.

Ces dettes à TF plus importantes que les actifs TF exposent la banque à un risque à la baisse des taux puisque les intérêts liés à cette dette resteront à TF alors que les créances majoritairement à TV seront amenées à baisser.

Ce sont donc ces Gap TF qui seront étudiés au travers du risque de taux.

Appréciation des actifs/passifs dits à TF :

Un actif/passif est dit à TF sur la période de non révisabilité de son taux.

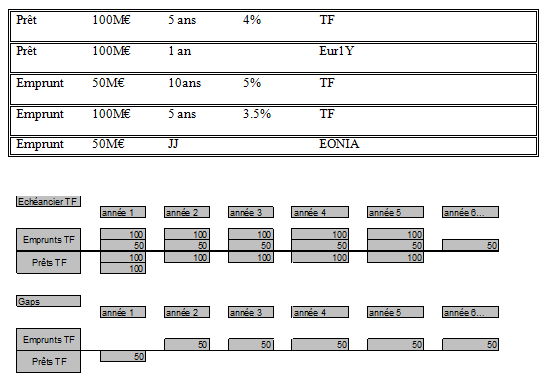

Exercice Risque de Taux

La première année :

Sur ce GAP, je reçois TF et je paie TV : Je suis exposé à la hausse des taux

Les années suivantes :

Sur ces GAPS, je paie TF et je reçois TV : Je suis exposé à la baisse des taux

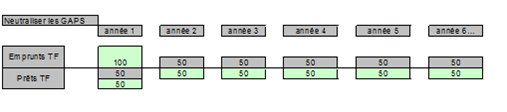

Neutraliser les GAPS :

- 1ère opération :

Swap prêteur : Je prête TF et je reçois TV

Cette opération réalisée pour un montant de 50M€ sur 6 ans.

- 2ème opération :

Swap emprunteur : J’emprunte TF et je reçois TV

Cette opération est réalisée pour un montant de 100M€ sur 1 an.

Autre risque de taux :

Certains passifs sont exposés à l’inflation.

C’est le cas de certains livrets (Livret A) dont le calcul de la rémunération intègre le niveau de l’inflation.

La révision du modèle :

Les DAV constituent aujourd’hui une ressource à TF ce qui peut évoluer avec une remise en cause du modèle.

Date de dernière mise à jour : 2024-04-28

ème visiteur

ème visiteur

Français

Français

English

English