La bourse, les Warrants

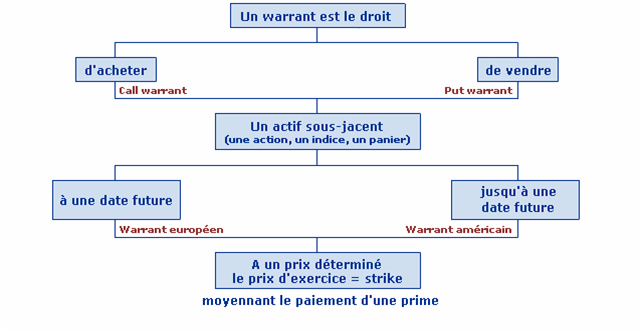

Définition du Warrant

Schémas du warrant

Comprendre la cote d'un Warrant

Ci dessous la cote d'un warrant Vivendi Universal tel que présenté sur le marché.

Ce warrant des un droit (CALL) permettant d'acheter le titre Vivendi Universal au prix de 20€ (Strike) à l'échéance du 20-12-2012 (maturité) moyennant le paiement d'une prime (cours du warrant).

La Parité :

Il faut en pratique, acheter plus d'un warrant pour pouvoir avoir le droit d'acheter (call), ou de vendre (put), une unité de sous-jacent à l'échéance. Ainsi, on utilise la notion de parité : une parité de 5/1 pour un call warrant signifie qu'il faut acheter 5 warrants pour avoir le droit d'acheter une unité de sous-jacent à l'échéance.

L'utilisation de la parité dans les caractéristiques des warrants permet d'obtenir une uniformité sur le montant des primes, généralement comprises entre 0,10€ à 1€, et rendant ainsi plus lisible et accessible le marché des warrants aux particuliers.

Dans ce cas, il faut détenir 5 warrants pour l'équivalent d'un titre Vivendi Universal.

La Quotité :

C'est le multiple de warrants qu'il faut acheter ou vendre à chaque transaction. Ce warrant est négocié par lot de 1000. Ainsi, en vous positionnant au minimum sur ce warrant, vous devrez acheter un lot de 1000 warrants, ce qui équivaut à (1000/5) soit 200 titres.

Combien devez vous payer pour vous positionner au minimum sur ce CALL :

Vous devez acheter au minimum 1000 Warrant au cours de 0,35€ soit 350€

Opérations spéciales :

Mise à part la prime, l'ensemble des caractéristiques précédentes sont statiques et ne peuvent être modifiées sauf en cas d'opérations spéciales sur les titres (OPA, OPE, division du nominal, détachement de droit ou d'actions gratuites).

Pourquoi utiliser les warrants ? :

Pour comprendre l'intérêt des warrants, il faut comparer le potentiel de gain obtenu en achetant le sous-jacent à celui généré par l'achat du warrant correspondant. Nous verrons par la suite que l'utilisation des warrants dans la gestion du portefeuille d'actions permet de dynamiser ou de couvrir ce portefeuille.

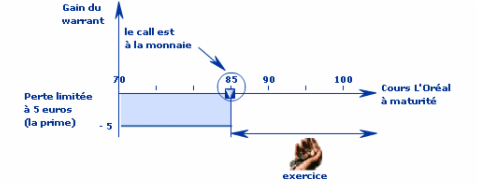

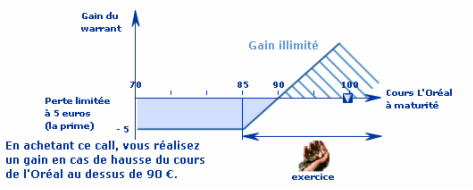

Le cours du warrant à échéance

La valeur du warrant Call à l'échéance est : (cours de l'Oréal – Strike)/Parité.

Simulons le cours de l'Oréal à maturité :

Si à maturité du warrant, l'action L'Oréal vaut : 85€

Le cours de L'Oréal à maturité est égal au strike du call warrant.

On dit que le warrant est à la monnaie.

La valeur du call à maturité est de (85 – 85) / 1 = 0€

Vous avez payé ce call 5 euros (prime). Ainsi le résultat global de cet achat de call correspond à 0 – 5 = - 5 €.

Ce call vous fait perdre : 5€

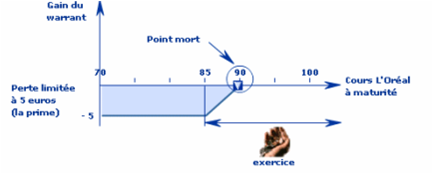

Si à maturité du warrant, l'action L'Oréal vaut : 90€

Le cours de L'Oréal est supérieur au Strike du CALL Warrant.

On dit que le warrant est dans la monnaie.

La valeur du call à maturité est : 90 – 85 = 5€

90€ est le point mort de votre opération, vous ne gagnez et perdez rien.

Vous avez payé ce call 5 euros (prime). Ainsi, le résultat de cet achat de call correspond à 5 – 5 =

Si à maturité du warrant, l'action L'Oréal vaut : 100€

Le cours de L'Oréal à maturité est supérieur au Strike du call warrant.

On dit que le warrant est dans la monnaie.

La valeur du call à maturité est : 100 – 85 = 15€

Vous avez payé ce call 5 euros (prime). Ainsi, le résultat global de cet achat de call correspond à 15 – 5 = 10€

Ce warrant vous fait gagner 10€

Les formules à retenir

Les Formules pour un Call :

Point mort du call = (prime x parité) + prix d'exercice

Gain pour un call = [(cours du sous-jacent – prix exercice) / parité] – prime

Les formules pour un Put :

Point mort du Put = prix d'exercice - (prime x parité)

Gain pour un Put = [(prix exercice – cours du sous-jacent) / parité] – prime

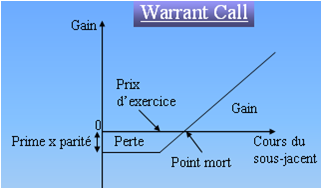

Le profil de gain pour un call :

La perte maximale est limitée au montant de la prime versée pour l'acquisition du call warrant. Dans le cas plus favorable où le cours du sous-jacent dépasse le prix d'exercice, l'investisseur pourra acheter le sous-jacent au prix d'exercice alors qu'il s'échange à un prix plus élevé sur le marché.

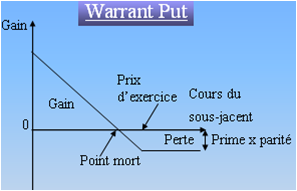

Le profil de gain pour un Put :

Comme pour un call warrant, la perte maximale est limitée au montant de la prime versée pour l'acquisition du call warrant. Dans le cas plus favorable où le cours du sous-jacent est inférieur au prix d'exercice à maturité, le put warrant permet de vendre le sous jacent au prix d'exercice, soit à un cours plus élevé que celui coté sur le marché. Cette fois, l'investissement warrant devient profitable quand le cours du sous-jacent baisse en dessous du point mort.

L'effet levier

L'effet levier dynamise votre portefeuille :

Le warrant permet d'obtenir, à l'échéance, un gain potentiellement élevé identique à celui de l'action, pour un investissement initial inférieur, et donc un rendement nettement plus élevé.

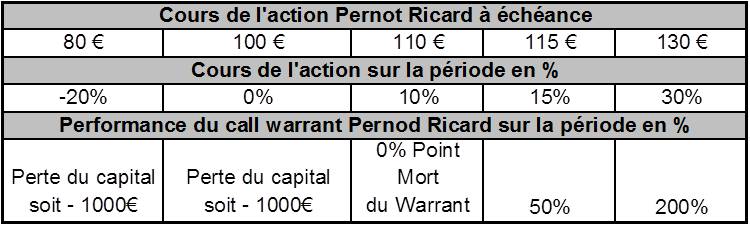

Comparaison de performance : actions contre call warrants

Investissement action :

L'investisseur achète 100 titres Pernot Ricard à 100€ par action. Soit un total de 10000€.

Investissement warrant :

Sachant que la parité est de 10/1, il achète 1000 call warrants pour pouvoir acheter 100 actions.

Il peut alors acheter un call warrant ayant les caractéristiques suivantes :

Cours de Pernod Ricard : 100€

Prix d'exercice : 100€

Maturité : 16/12/2013

Prime : 1€

Parité : 10 warrants pour une action Pernod Ricard

Chaque lot de 10 warrants permet d'acheter 1 action Pernod Ricard à 100€ le 16/12/2013 quel que soit le cours de l'action Pernod Ricard à cette date.

Dans cet exemple, le point mort se situe à :

Point mort pour un Call = (Prime X Parité) + Prix d'exercice :

Point mort : (1 X 10) + 100 = 110€

Comparaison des performances à maturité du 16/06/2013 entre l'investissement en call warrants Pernod Ricard et l'investissement direct en action Pernod Ricard.

Scénario 1 : Le cours à 80€ à échéance

Le détenteur d'actions a perdu 100 X 20€ = 2 000€, mais il peut espérer qu'une remontée du titre limitera sa moins value.

Les 1000 Call warrants ont perdu la totalité de leur valeur de 1000 X 1€ = 1 000€

Scénario 4 : Le cours à 130€ à échéance

Le détenteur d'actions a gagné :

100 X 30€ = 3 000€, soit une performance de 30%.

Le détenteur de warrants a gagné :

Gain pour un call = [(cours du sous-jacent – prix exercice) / parité] – prime

Gain : [(130 – 100) / 10] -1 = 200%

Dans le cas d'une hausse du cours et en ayant une position identique, la rentabilité sur warrant est supérieure à celle obtenue sur les actions. C'est l'effet levier

Il est possible d'utiliser les put warrants pour profiter de la baisse :

L'investisseur utilisera ce type de stratégie d'achat de put s'il anticipe une baisse du sous-jacent.

Evaluer la prime d'un warrant

Acheter un warrant expose l'investisseur à l'évolution de trois grands principaux paramètres : les variations du sous-jacent, le passage du temps et les variations de volatilité du sous-jacent. Pour comprendre l'impact de ces trois facteurs, il est d'abord nécessaire de décomposer la prime du warrant.

Les composantes de la prime d'un warrant :

La prime est la somme de deux composantes :

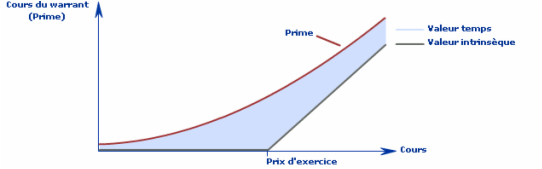

Prime du warrant = Valeur intrinsèque + Valeur Temps

La valeur intrinsèque :

La valeur intrinsèque pour un call = Cours du sous-jacent – Prix d'exercice

La valeur intrinsèque pour un Put = Prix d'exercice - Cours du sous-jacent

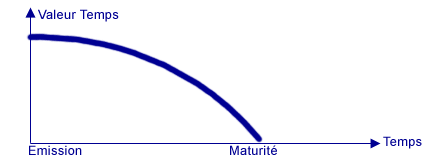

La valeur temps :

Le Théta : mesure le passage du temps qui influence négativement la prime d'un warrant.

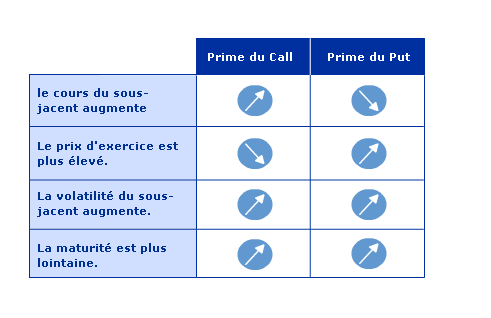

La valeur temps représente l'incertitude quant au potentiel d'évolution de la valeur intrinsèque. Cette incertitude diminue à mesure que se rapproche la maturité du warrant. Les warrants sont donc d'autant plus chers que leur échéance est lointaine. A l'inverse, quand l'échéance est proche, la valeur temps du warrant est faible.

Valeur temps = Prime – Valeur intrinsèque

Evolution de la valeur temps :

La valeur temps décroît avec le temps qui passe mais elle évolue également en fonction du niveau de valorisation du sous-jacent. En effet, plus le cours du sous-jacent s'éloigne du prix d'exercice, plus la valeur temps est faible. A contrario, plus la valeur temps s'approche du prix d'exercice, plus la valeur temps est importante. En effet, plus un warrant est en dehors de la monnaie, moins le temps qui passe n'aura d'impact sur la valorisation du warrant.

PS : On peut estimer qu'un warrant à la monnaie perd deux tiers de sa valeur temps sur le dernier tiers de sa vie.

La bonne compréhension de ces paramètres et de ces indicateurs permettra à l'investisseur d'avoir une gestion active et dynamique des warrants, et de ne pas attendre l'échéance du warrant pour réaliser ses gains.

Les paramètres et les indicateurs de sensibilité :

Le Delta :

Le delta représente la probabilité que le sous-jacent soit :

- Pour un call, au dessus du prix d'exercice à l'échéance.

- Pour un put, en dessous du prix d'exercice à l'échéance.

Le delta mesure la sensibilité de la prime du warrant aux variations du cours du sous-jacent. C'est la mesure de variation du warrant en pourcentage pour une variation unitaire de 1 euro du sous-jacent.

Exemple : pour un call warrant, un delta de 50% signifie que si le sous-jacent gagne 1€, la prime du warrant s'apprécie de 0,50€ (si la parité est de 1/1).

Le delta est en règle générale exprimé pour une parité de 1/1 cependant, pour ce même warrant, si la parité est de 5/1, alors la prime s'appréciera de :

0,50% / (5/1) = 0,10%

La sensibilité à la volatilité :

Le Véga : mesure la sensibilité de la prime du warrant aux variations de volatilité.

On distingue deux types de volatilité :

- La volatilité historique mesure l'amplitude des variations passées du sous-jacent sur une période définie.

- La volatilité implicite reflète les anticipations des marchés financiers quant à l'amplitude des variations futures du sous-jacent. Cette mesure est utilisée pour évaluer la valeur temps du warrant.

sensibilité des warrants

La sensibilité aux taux d'intérêt :

Le Rho : mesure la sensibilité du warrant aux variations de taux d'intérêt.

Les taux d'intérêt ont une influence sur la prime d'un warrant : l'achat d'un call warrant donne le droit à son porteur d'acheter le titre sous-jacent à l'échéance du warrant à un prix déterminé (prix d'exercice). L'alternative à l'achat d'un call warrant est d'acheter l'actif immédiatement. Le coût de financement de l'achat du sous-jacent est nettement plus élevé que celui du call warrant. L'achat d'un call warrant revient donc implicitement à acheter à crédit le titre sous-jacent pour une durée correspondant à la maturité du warrant. En conséquence, plus les taux d'intérêt montent, plus le coût du crédit s'accroît et la prime aussi.

L'achat d'un put warrant donne le droit à son porteur de vendre le titre sous-jacent à l'échéance du warrant à un prix déterminé (le prix d'exercice). Ainsi, dans le cas d'achat de put warrant, l'opération revient à prêter les titres sous-jacents jusqu'à l'échéance. En effet, si l'investisseur avait vendu ses titres directement au lieu d'acheter un put, il aurait pu placer le produit de sa vente sur le marché monétaire. Sachant qu'une hausse des taux vient dévaloriser la valeur actuelle d'un produit de taux sur le marché, plus les taux sont élevés, plus la prime du warrant est faible.

L'élasticité :

L'élasticité calcule la variation en pourcentage de la prime du warrant pour une variation de 1% du sous-jacent. Une élasticité de 5 signifie que la prime du warrant variera, quelle que soit la parité, de 5% pour une variation de 1% du sous jacent.

Comment varie le prix des warrants :

Objectifs de gestion warrants

Date de dernière mise à jour : 2025-01-30