Les Ratios Sharpe et Treynor

Le Ratio Sharpe :

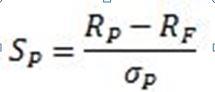

Mis en place en 1966 par William Forsyth Sharpe, un économiste américain, le ratio de Sharpe permet de mesurer la rentabilité d’un portefeuille en fonction du risque pris. En effet, pour lui, la moyenne des rentabilités ne suffit pas à effectuer une mesure exacte de la performance.

Formule :

?

?De ce résultat ressort que :

-Si le ratio est négatif, on en conclut que le portefeuille sous performe un placement sans risque et donc il n’est pas logique d’investir dans un tel portefeuille.

-Si le ratio est compris entre 0 et 1, cela signifie que l’excédent de rendement par rapport au taux sans risque est plus faible que le risque pris.

-Si le ratio est supérieur à 1, alors le portefeuille surperforme un placement sans risque et donc il génère une plus forte rentabilité.

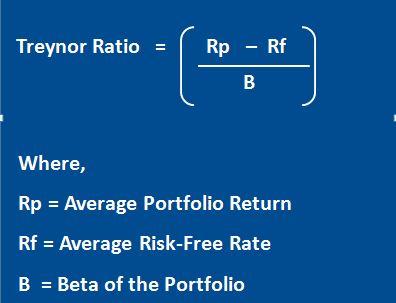

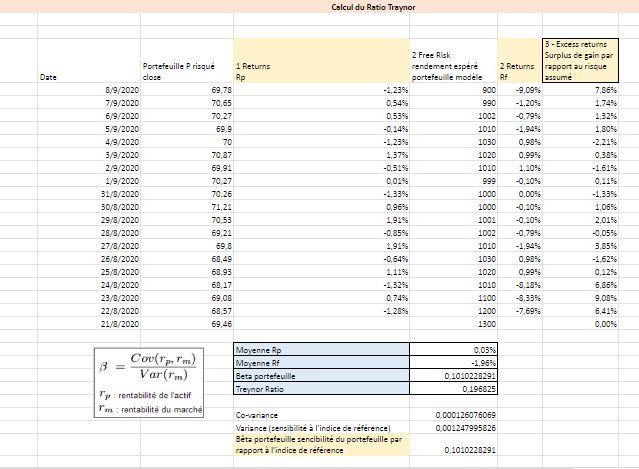

Calcul du Ratio Traynor

Le ratio de Treynor mesure le surplus de rentabilité par rapport à celui d'un investissement sans risque, par unité de risque de marché. Il est similaire au ratio de Sharpe, si ce n'est qu'il inclut la sensibilité du fonds à son indice de référence.

Un bon ratio treynor est celui qui maintient la valeur la plus élevée. Comme, il décrit la relation entre le rendement du portefeuille et le risque. Ainsi, un ratio Treynor plus élevé signifie que le ratio Treynor est meilleur ou bon.

Téléchargez le modèle calcul de Ratio Sharpe et Treynor

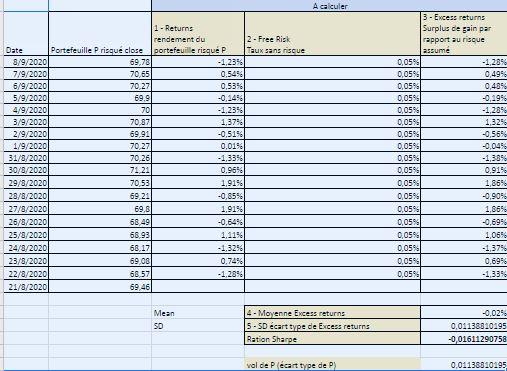

Calcul du Ration Sharpe

Exemple de calcul du Ratio Sharpe :

Analyse du résultat :

-Si le ratio est négatif, on en conclut que le portefeuille sous performe un placement sans risque et donc il n’est pas logique d’investir dans un tel portefeuille.

-Si le ratio est compris entre 0 et 1, cela signifie que l’excédent de rendement par rapport au taux sans risque est plus faible que le risque pris.

-Si le ratio est supérieur à 1, alors le portefeuille surperforme un placement sans risque et donc il génère une plus forte rentabilité.

Ratio Treynor

Exemple de calcul du ratio Traynor :

Analyse du résultat :

Le ratio de Treynor mesure le surplus de rentabilité par rapport à celui d'un investissement sans risque, par unité de risque de marché. Il est similaire au ratio de Sharpe, si ce n'est qu'il inclut la sensibilité du fonds à son indice de référence.

Un bon ratio treynor est celui qui maintient la valeur la plus élevée. Comme, il décrit la relation entre le rendement du portefeuille et le risque. Ainsi, un ratio Treynor plus élevé signifie que le ratio Treynor est meilleur ou bon.

Date de dernière mise à jour : 2026-07-02