La bourse, les Warrants

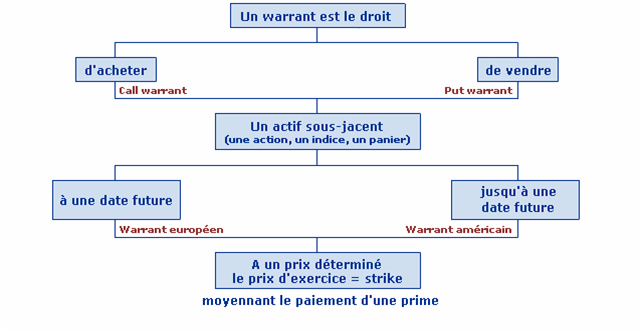

Définition du Warrant

Un warrant est une valeur mobilière identifiable à l'aide d'un code ISIN. Ce warrant est une droit qui permet à son détenteur (et non une obligation) d'acheter ou de vendre un actif sous-jacent (une action, un indice ou un panier d'actions ou d'indices, par exemple) à un prix déterminé, (prix d'exercice ou Strike) à l'avance à une date déterminée ou jusqu'à une date déterminée (maturité) moyennant le paiement d'une prime (prix du warrant).

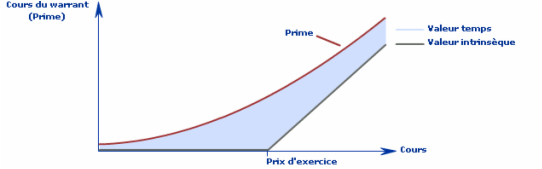

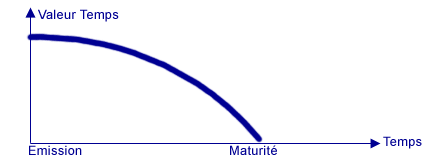

Schémas du warrant

Comprendre la cote d'un Warrant

Ci dessous la cote d'un warrant Vivendi Universal tel que présenté sur le marché.

Ce warrant des un droit (CALL) permettant d'acheter le titre Vivendi Universal au prix de 20€ (Strike) à l'échéance du 20-12-2012 (maturité) moyennant le paiement d'une prime (cours du warrant).

La Parité :

Il faut en pratique, acheter plus d'un warrant pour pouvoir avoir le droit d'acheter (call), ou de vendre (put), une unité de sous-jacent à l'échéance. Ainsi, on utilise la notion de parité : une parité de 5/1 pour un call warrant signifie qu'il faut acheter 5 warrants pour avoir le droit d'acheter une unité de sous-jacent à l'échéance.

L'utilisation de la parité dans les caractéristiques des warrants permet d'obtenir une uniformité sur le montant des primes, généralement comprises entre 0,10€ à 1€, et rendant ainsi plus lisible et accessible le marché des warrants aux particuliers.

Dans ce cas, il faut détenir 5 warrants pour l'équivalent d'un titre Vivendi Universal.

La Quotité :

C'est le multiple de warrants qu'il faut acheter ou vendre à chaque transaction. Ce warrant est négocié par lot de 1000. Ainsi, en vous positionnant au minimum sur ce warrant, vous devrez acheter un lot de 1000 warrants, ce qui équivaut à (1000/5) soit 200 titres.

Combien devez vous payer pour vous positionner au minimum sur ce CALL :

Vous devez acheter au minimum 1000 Warrant au cours de 0,35€ soit 350€

Opérations spéciales :

Mise à part la prime, l'ensemble des caractéristiques précédentes sont statiques et ne peuvent être modifiées sauf en cas d'opérations spéciales sur les titres (OPA, OPE, division du nominal, détachement de droit ou d'actions gratuites).

Pourquoi utiliser les warrants ? :

Pour comprendre l'intérêt des warrants, il faut comparer le potentiel de gain obtenu en achetant le sous-jacent à celui généré par l'achat du warrant correspondant. Nous verrons par la suite que l'utilisation des warrants dans la gestion du portefeuille d'actions permet de dynamiser ou de couvrir ce portefeuille.

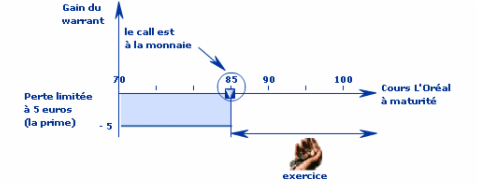

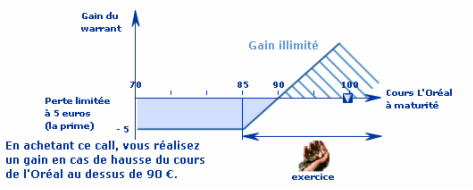

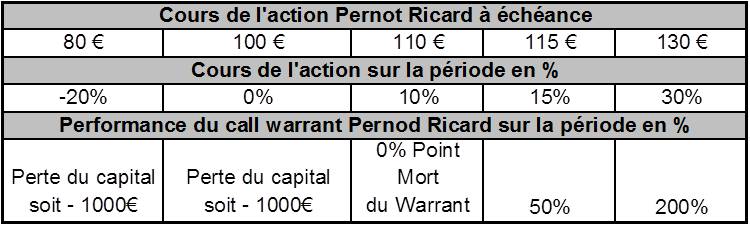

Le cours du warrant à échéance

La valeur du warrant Call à l'échéance est : (cours de l'Oréal – Strike)/Parité.

Simulons le cours de l'Oréal à maturité :

Si à maturité du warrant, l'action L'Oréal vaut : 85€

Le cours de L'Oréal à maturité est égal au strike du call warrant.

On dit que le warrant est à la monnaie.

La valeur du call à maturité est de (85 – 85) / 1 = 0€

Vous avez payé ce call 5 euros (prime). Ainsi le résultat global de cet achat de call correspond à 0 – 5 = - 5 €.

Ce call vous fait perdre : 5€

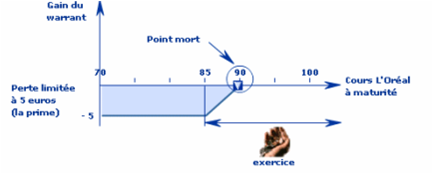

Si à maturité du warrant, l'action L'Oréal vaut : 90€

Le cours de L'Oréal est supérieur au Strike du CALL Warrant.

On dit que le warrant est dans la monnaie.

La valeur du call à maturité est : 90 – 85 = 5€

90€ est le point mort de votre opération, vous ne gagnez et perdez rien.

Vous avez payé ce call 5 euros (prime). Ainsi, le résultat de cet achat de call correspond à 5 – 5 =

Si à maturité du warrant, l'action L'Oréal vaut : 100€

Le cours de L'Oréal à maturité est supérieur au Strike du call warrant.

On dit que le warrant est dans la monnaie.

La valeur du call à maturité est : 100 – 85 = 15€

Vous avez payé ce call 5 euros (prime). Ainsi, le résultat global de cet achat de call correspond à 15 – 5 = 10€

Ce warrant vous fait gagner 10€

Plus d'informations sur :

http://www.lulu.com/commerce/index.php?fBuyContent=13581651"><img

Les formules à retenir

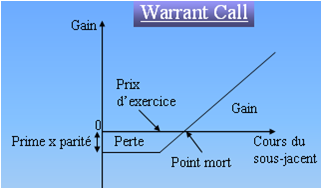

Les Formules pour un Call :

Point mort du call = (prime x parité) + prix d'exercice

Gain pour un call = [(cours du sous-jacent – prix exercice) / parité] – prime

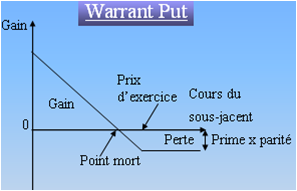

Les formules pour un Put :

Point mort du Put = prix d'exercice - (prime x parité)

Gain pour un Put = [(prix exercice – cours du sous-jacent) / parité] – prime

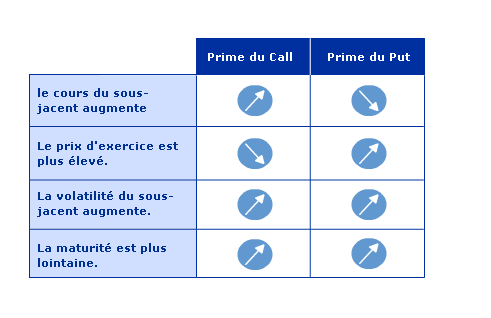

Le profil de gain pour un call :

La perte maximale est limitée au montant de la prime versée pour l'acquisition du call warrant. Dans le cas plus favorable où le cours du sous-jacent dépasse le prix d'exercice, l'investisseur pourra acheter le sous-jacent au prix d'exercice alors qu'il s'échange à un prix plus élevé sur le marché.

Le profil de gain pour un Put :

Comme pour un call warrant, la perte maximale est limitée au montant de la prime versée pour l'acquisition du call warrant. Dans le cas plus favorable où le cours du sous-jacent est inférieur au prix d'exercice à maturité, le put warrant permet de vendre le sous jacent au prix d'exercice, soit à un cours plus élevé que celui coté sur le marché. Cette fois, l'investissement warrant devient profitable quand le cours du sous-jacent baisse en dessous du point mort.

Date de dernière mise à jour : 2021-02-07