Exemple d'obligation, valorisation, Duration, Sensibilité

Achat d'obligations sur le marché secondaire, notion de duration et de sensibilité :

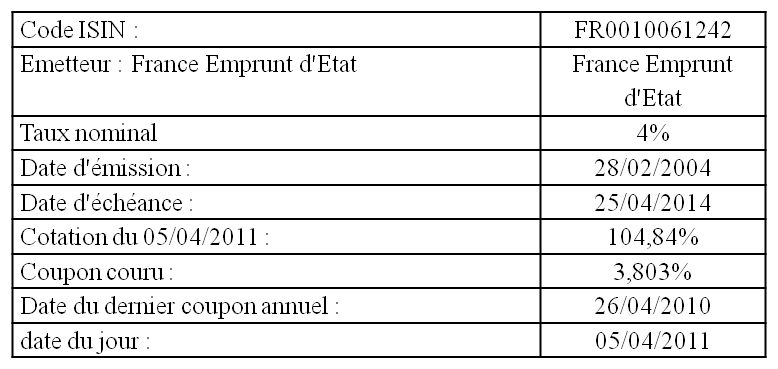

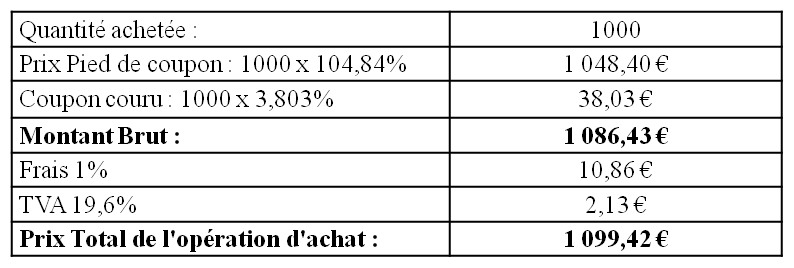

Le 5 Avril 2011, un particulier souhaite se positionner sur le titre ci-dessous, sachant que les frais d'opération sont de l'ordre de 1% HT.

Vous calculerez le prix d'achat net de frais puis à date anniversaire du prochain coupon, vous calculerez la duration et la sensibilité de ce titre en supposant que les taux passent instantanément à 5%.

La vérification du coupon couru s'effectue comme suit :

Nombre de jours écoulés depuis date dernier coupon : 344

Règlement livraison J+3 ouvré : 3

RELIT (Règlement Livraison des valeurs Titres) Système de règlement livraison des valeurs mobilières entre les intermédiaires financiers. Permet le dénouement des opérations dans les trois jours pour les transactions effectuées sur le marché au Comptant, et dans les cinq jours suivant la liquidation générale pour les négociations faites sur le Règlement Mensuel.

Nombre de jours pris en compte dans cet exemple : 347

Vérification du coupon couru = 4% x (347/365) = 3,803%

Dans un deuxième temps, vous calculerez la duration et la sensibilité de ce titre en supposant que les taux passent instantanément à 5% le 26/04/2011.

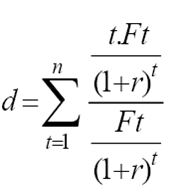

Calcul de la duration :

La duration d'une obligation correspond à la durée de vie moyenne actualisée de tous les flux. Elle permet de déterminer la période à l'issue de laquelle sa rentabilité n'est pas affectée par les variations de taux d'intérêt. En cas de variation de taux, et lorsque la duration est atteinte, la perte en capital est totalement compensée par le gain en intérêt et inversement.

La duration s'exprime en année avec la formule de Macaulay ci-dessous :

Cliquer sur la formule pour obtenir le lien Excel.

Caractéristiques de la duration :

La duration d'un emprunt obligataire dépend des paramètres qui déterminent sa valorisation. Elle est d'autant plus réduite que :

- Sa durée résiduelle est courte.

- Que le taux du marché est élevé.

- Que le coupon est élevé.

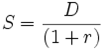

Calcul de la sensibilité :

Nous devons la formule de la sensibilité à Fischer, qui en 1966 met en relation la duration et la sensibilité d'une obligation. La sensibilité d'une obligation permet de mesurer la variation de son cours en pourcentage pour une variation de taux d'intérêt. Elle est en général calculée pour une variation de taux de 1% (dans cet exemple 4% initial plus 1% égal 0,05). La sensibilité peut s'exprimer suivant la formule ci-dessous :

Soit dans ce cas : S = -2,88/ (1+0,05) = -2,75%

Dans cet exemple, une hausse de taux de 1% génère une baisse du cours de 2,74% du cours de l'obligation.

Par ailleurs, le calcul d'actualisation des flux réalisé pour la duration nous indique l'incidence de la hausse des taux de 1% (par le passage des taux de 4 à 5%). La somme des flux actualisés à 5% est égale à 972,77€ ce qui revient à dire que pour ce titre, une hausse des taux de 1% vient dévaloriser l'obligation de (1000,00€ à 972,77€) soit une baisse de 27,23€.

Cette baisse représente 27,23€/ 1000,00€ = 2,72 % équivalente à la sensibilité calculée avec la méthode Fischer.

A retenir :

La valeur d'une obligation sur le marché secondaire n'est autre que l'actualisation de ses flux futurs aux conditions actuelles du marché.

Obligation et calcul du taux actuariel :

Le taux de rendement actuariel est le taux réellement perçu par l'investisseur, il est calculé à partir du prix payé par l'investisseur en en fonction des différents coupons à percevoir jusqu'à l'échéance.

Supposons que le cours du titre ci-dessus soit toujours coté 104,84% en date du 25 Avril 2011 soit la date du prochain coupon.

Nous retrouvons alors les données suivantes :

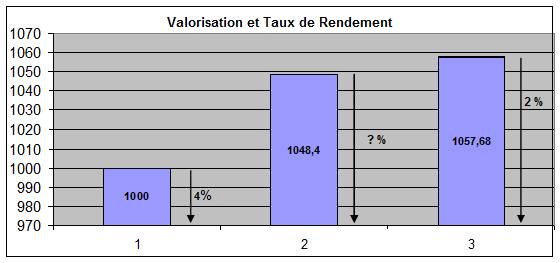

Prix acquisition hors frais : (1000 x 104,84%) = 1 048,40 €

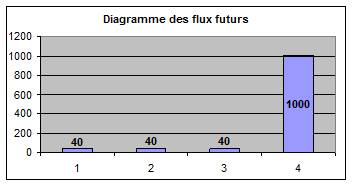

Coupons à percevoir sur les trois prochaines années (1000 x 4%) = 40€ pendant 3 ans.

Remboursement à échéance : 1000€

Le Taux actuariel se calculera ainsi :

1048,40€ = 1000 x (1+r)-3 + 40 x [(1-(1+r)-3]

r

Sachant qu'une baisse des taux vient valoriser le cours des obligations cotées sur le marché secondaire, et, en constatant que le montant investi est de 1048,40€ pour un rendement de 40€ par an avec un taux nominal de 4%, le Taux de rendement actuariel est par définition inférieur à son taux nominal de 4%.

La résolution de cette équation peut être résolue par interpolation linéaire :

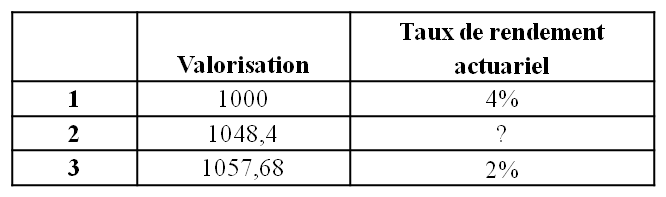

Pour 1 000€ de versement, nous obtenons un taux de 4% de rendement actuariel.

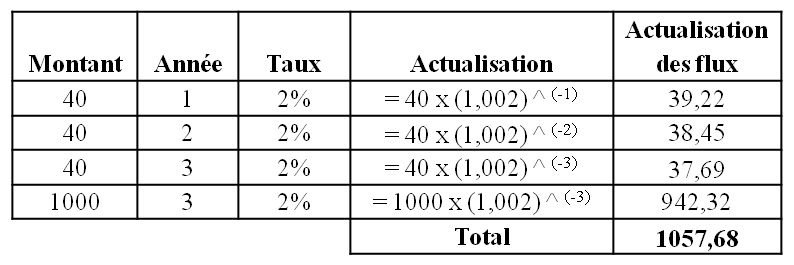

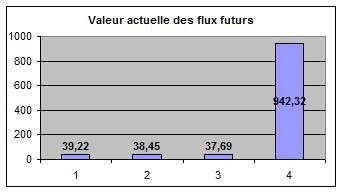

Quelle est la valeur actuelle obtenue pour un taux actuariel de 2,00% ?

? = 1000 x (1+0,02)-3 + 40 x [(1-(1+0,02)-3]

0,02

Sur EXCEL = (1000*((1+0,02) ^(-3)))+((40*((1-(1+0,02)^(-3))))/0,02)=1057,57€

- Interpolation linéaire :

Sachant que pour une hausse de valorisation de : 57,68€ (1057,67-1000) la rentabilité baisse de 2% en passant de 4% à 2%.

Une baisse de 9,28€ soit (1057,68-1048,4) aura comme conséquence une hausse de rentabilité estimée à :

Première solution :

(2% / 57,08) x 9,28 = 0,32%

Soit un taux de rendement de : 2% + 0,32% = 2,32%

Deuxième solution :

(2% / 57,68) x 48,40 = 1,68%

Soit un taux de rendement de : 4% - 1,68% = 2,32%

Le taux de rendement actuariel obtenu est égal à 2,32%

Date de dernière mise à jour : 2021-03-23