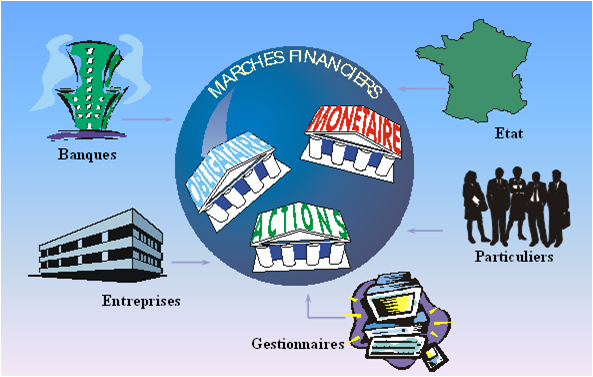

Le rôle des marchés financiers

Les marchés financiers ont pour rôle de faire rencontrer l'offre et la demande sur le marché, c'est

le moteur de l'économie moderne. Dans ce vaste marché viennent s'échanger des titres financiers représentatifs de multiples actifs.

Ces actifs, sous la forme de papier, sont représentatifs d'actions, d'obligations, de monétaire et même de devises et de matières premières.

On distingue alors deux catégories d'agents économiques :

- Les "agents à capacité d'épargne positive" composés principalement de ménages, mais aussi des entreprises bien que celles-ci préfèrent bien souvent réinjecter leur liquidité dans l'entreprise ou distribuer leurs bénéfices sous forme de "dividende".

- Les "agents à besoin de financements" que sont les états dont les besoins sont importants et les entreprises qui sont à la recherche de financements longs afin de d'organiser leur développement.

Il existe cependant une dichotomie entre les besoins de chaque agent. Les premiers à la recherche d'un placement de courte durée et les seconds à la recherche de financements à plus long terme.

Les entreprises :

Les entreprises font principalement appel à la bourse pour se développer. Les besoins de fonds des entreprises ne peuvent êtres satisfaits par une seule personne ou une seule banque. Ainsi, les entreprises qui ont besoin d’argent font appel au marché.

Cet appel à l’épargne peut être réalisé via :

Par introduction en bourse où augmentation de capital. Ces opérations permettent à l’entreprise de capter des sommes importantes auprès des investisseurs qui en deviennent actionnaires.

Le marché obligataire :

Par émission d’emprunts obligataires. Ces opérations permettent à l’entreprise de capter des sommes également importantes auprès des investisseurs, et essentiellement des institutionnels

(compagnies d’assurances, banques, fonds de pensions, SICAV, FCP et autres entreprises) et qui deviendront créanciers de l’entité émettrice.

Nous reviendrons dans les chapitres respectifs sur les droits et avantages liés à la détention de tels titres dans un portefeuille.

Les banques ont la capacité de transformer la ressource issue de la collecte à court terme des dépôts à vue de leurs clients en emploi à moyen ou long terme que sont les crédits. Elles établissent ainsi une passerelle nécessaire entre les ménages désireux d'épargner sur le court terme et les entreprises à la recherche de financements long terme pour financer leur activité.

Elles jouent un rôle primordial dans le financement de l'économie. Ce pouvoir d'octroyer des crédits vient alimenter les comptes dépôts à vue qui eux même permettent d'octroyer de nouveaux crédits.

Le pouvoir de la création monétaire par le "multiplicateur du crédit" est encadré par les banques centrales dont la mission est le contrôle des banques, qui se doivent d'ajuster le montant des réserves obligatoires afin de réguler la quantité de monnaie en circulation.

Les Banque centrales :

La Banque centrale européenne « BCE » a en charge l’émission de la monnaie unique « l’Euro » et de définir la politique monétaire sur la zone euro composée actuellement de 17 pays de l’Union européenne. Créée en 1998, sa mission est de maintenir la stabilité des prix.

Les missions des grandes banques centrales mondiales peuvent différer légèrement de celles de la BCE. En outre, la mission de la « FED » Réserve fédérale des Etats-Unis et de permettre et soutenir la croissance.

Les grandes banques centrales mondiales restent indépendantes par la loi du gouvernement de leur Etat. C’est le cas de la Réserve fédérale des Etats-Unis, de la Banque du Japon et de la Banque d’Angleterre.

Le taux de refinancement :

C’est le prix que les banques paient pour emprunter de l’argent à la Banque Centrale Européenne. Le taux de cet emprunt influence directement le niveau des taux qui seront pratiqués par ces banques auprès de leurs clients et entre elles sur les marchés interbancaires.

Le taux de dépôt :

En intervenant à la baisse sur le taux de dépôt, l’objectif de la BCE est d’inciter les banques excédentaires à réinjecter leurs liquidités dans l’économie, de relancer le crédit, la consommation et la croissance plutôt que de les stocker.

Le LTRO :

Acronyme de Long Term Refinancing Operation, il désigne un programme de prêts long à long terme accordé aux banques sur une période de trois ans, leur permettant de disposer de d’une réserve suffisante pour prêter à l’économie.

Le Quantitative Easing :

C’est une mesure dite non conventionnelle pour les banques centrales qui concise à refinancer les banques par le rachat de titres peu ou plus liquides souvent dits « toxiques ». Ces titres sont issus de titrisations parfois abusives.

Les particuliers :

Les particuliers, de part la détention de produits d'épargne, peuvent intervenir sur les différents marchés, (Monétaire, Obligataire, Action). La détention de ces titres peut être en directe avec une détention de titres vifs ou via les différents supports disponibles auprès des établissements bancaires et assurances dont nous aborderons les caractéristiques dans les chapitres à venir. Bien que le client n'en ait pas conscience, la seule détention d'un livret d'épargne fait appel au marché monétaire par replacement de ces liquidités par les banques sur le marché.

Date de dernière mise à jour : 2022-02-20