straddle warrant bourse

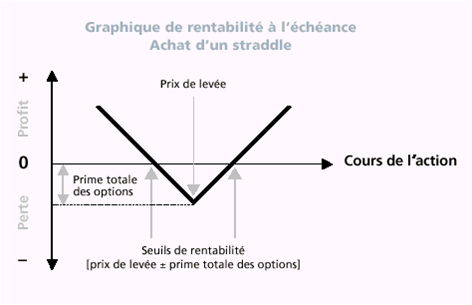

Le straddle :

Aussi appelés "straddle", ces opérations nécessitent la combinaison de deux options. L'idée de base est simple : gagner de l'argent sur le même titre, qu'il monte ou qu'il baisse. Pratiquement, cette opération reste simple puisqu'elle réside dans l'achat simultané d'un call et d'un put au même prix d'exercice et sur la même échéance.

Les négociateurs plus aguerris effectuent des transactions basées sur la volatilité du prix de l’action sous option en achetant un "straddle".

L’acheteur d’un straddle s’attend que la fluctuation future du cours de l’action soit plus grande que le prix payé pour les options.

Exercice :

Un investisseur s’attend à une variation importante de l’action « DEF » suite à la parution attendue des résultats financiers.

DEF se négocie à 29.35€ l’action

Position prises :

Achat de 10 options Call "DEF" échéance juillet au prix d’exercice de 30.00€

Prix de l’option : 3.70€

Achat de 10 options Put "DEF" échéance juillet au prix d’exercice de 30.00€

Prix de l’option : 4.10€

Débit net : 7.80€ (3,70€+4,10€)

Calculez le seuil de rentabilité de cette stratégie :

Le seuil de rentabilité inférieur correspond au prix de levée moins le coût total des options.

(30.00€-7.80€=22.70€)

Le seuil de rentabilité supérieur correspond au coût total des options plus le prix de levée.

(30.00€+7.80€=37.80€)

Cela signifie que l’option sera rentable aussi longtemps que l’action fluctue au-delà de ces deux seuils.

Résultats :

- Le risque de perte de cette stratégie est connu à l’avance et limité.

- Si le cours de l’action demeure à l’intérieur de la fourchette des seuils, l’investisseur peut perdre la totalité de la prime.

- Précisons qu’un straddle est doublement sensible au passage du temps.

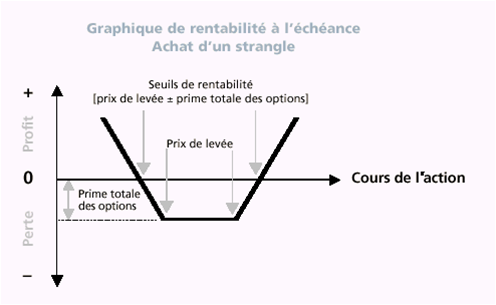

Le Strangle

C'est en quelque sorte une autre forme de straddle.

L'opérateur achète toujours un call et un put sur la même date d'échéance, mais à des prix d'exercices différents.

- Dans la monnaie pour l'option de vente.

- En dehors de la monnaie pour l'option d'achat.

Il paie ainsi un premium très faible. En revanche, il faut qu’une forte variation des cours se produise pour que cette stratégie soit gagnante.

Bien que non réalisables sur des warrants et par des clients particuliers, il m'apparaît intéressant de vous soumettre les techniques également utilisées par des professionnels sur le marché des options de type MONEP afin d'en appréhender le fonctionnement, encore ne s'agit-il là que d'un faible aperçu des innombrables possibilités qui existent, avec combinaisons d'achats et de ventes de call et puts en jouant à la fois sur les prix d'exercices et les échéances.

Plus d'informations sur :

Les écarts (Spreads)

Il s'agit dans ce cas de combiner un achat une vente de Call ou un achat ou vente de Put en jouant soit sur les prix d'exercice, soit sur les échéances.

Il existe des écarts verticaux et des écarts horizontaux.

Les écarts verticaux :

L'opérateur achète un call et en vend simultanément un autre à un prix d'exercice plus élevé (en dehors de la monnaie). La vente du second call permet à l'opérateur de réduite le prix du premier. La perte générée sur le second call (en dehors de la monnaie) au moment du rachat de position sera moindre que le gain généré par l'achat du premier (dans la monnaie). Si toutefois, le marché a évolué à la hausse et que cette opération ait été réalisée dans un délai raisonnable pour ne pas être impacté trop défavorablement par la valeur temps.

Les écarts horizontaux :

L'opérateur vend un call à échéance courte et achète un call au même prix d'exercice mais à une date d'échéance plus éloignée. La vente du premier permet de financer l'achat du second. Pour déboucler l'opération, il devra racheter le premier call à un prix dérisoire, sachant que la valeur temps quasiment épuisée et vendre le second.

Date de dernière mise à jour : 2016-06-09