Le Rating

La notation

- Le Rating :

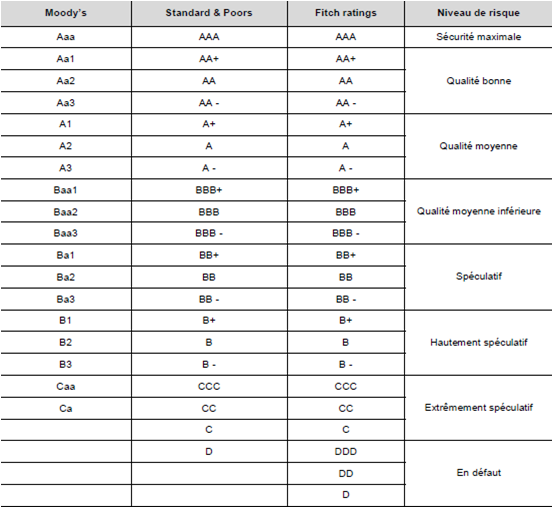

Il apprécie en termes de risque financier la qualité liée à l'émetteur. Ces notes sont attribuées par des agences spécialisées. Les plus renommées sont Moody's et Standard & Poor's et Fitch. Ces notations permettent d'apprécier la solidité financière des émetteurs tels les états, les collectivités locales, les entreprises publiques et privées.

Ces notations sont mises à jour en continu et la note a un impact fort pour l'émetteur sur sa capacité à émettre dans de bonnes conditions financières (spread de crédit). Toute dégradation de la notation impacte à la baisse le cours d'un titre sur le marché secondaire.

Les variations des taux de marché impactent également la valorisation des portefeuilles obligataires. Les premiers travaux de recherche sont réalisés en 1938 et 1939 par Macaulay et par Hicks. La formule Macaulay sur la Duration permet alors de définir la durée de détention nécessaire pour avoir en cas de modification de taux du marché, le rendement actuariel prévu au moment de l'achat du titre.

- Les CDS « Crédit Défault Swaps » :

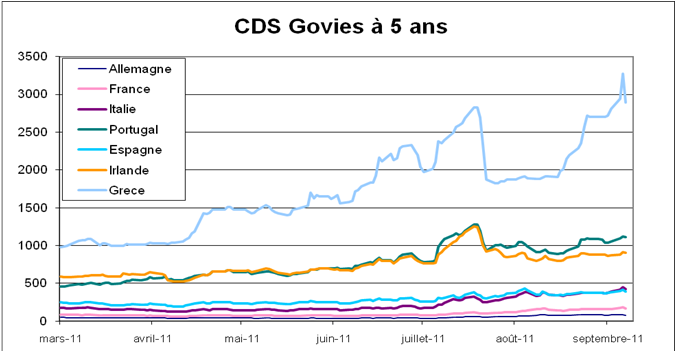

L’impact du risque de crédit apprécié pour les Govies « états » peut être apprécié sur la courbe des CDS « Crédit Défaut Swaps ».

Les CDS « Crédit Défault swaps » indiquent les coûts à encourir pour se protéger contre un risque de défaut d’un émetteur. Ces primes induisent des hausses des coûts de refinancement, ce qui par ailleurs vient grever leur rentabilité. Les CDS sont des produits dérivés de crédit dont la valorisation évolue en fonction des évènements de crédit tels des faillites, des défauts de paiement, des changements de rating…

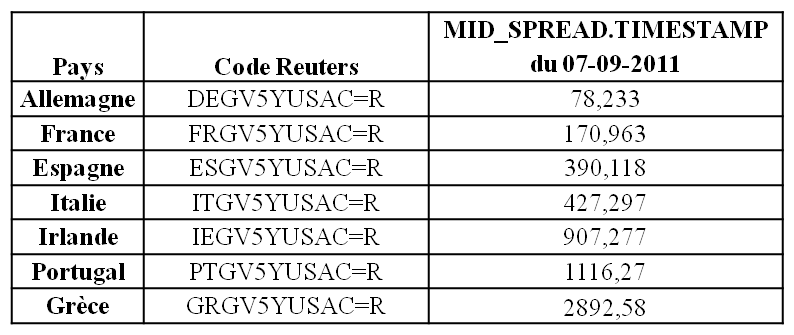

Ci-dessous l’illustration sur les Govies « Emprunts d’état ou dettes souveraines » des courbes CDS à 5 ans depuis mars 2011.

Les "crédit Défault swaps" (CDS) sur la France ont touché un point haut à 191 points de base, ce qui signifie qu'il faut débourser 191.000 dollars par an pour assurer 10 millions de dollars de dette d'Etat française à 5 ans.

- Crise des dettes souveraines européennes :

Afin de venir à bout de la récession, les États-membres de l’Union Européenne ont pris de façon coordonnée des mesures tout à fait exceptionnelles de soutien à l’économie, et ce au prix d’un accroissement spectaculaire des déficits publics ; fin 2010, plus aucun pays signataire du traité de Maastricht ne respecte les critères de convergence ; des plans de relance se chiffrant en centaines de milliards d’euros sont venus s’ajouter aux mesures de la Banque Centrale Européenne, une baisse très forte des taux directeurs, et des mesures non conventionnelles.

Mais ces plans de relance sont venus s’ajouter à la baisse des rentrées fiscales, à la nécessité de venir en aide à des entreprises “too big to fail” et aux déficits fiscaux préexistants, amenant les plus fragiles des pays de la zone euro (Grèce, Irlande, Portugal) à des niveaux d’endettement jugés insupportables par les marchés, ce qui a provoqué turbulences et instabilité sur les marchés.

Les taux auxquels les États européens empruntent divergent d’une manière spectaculaire : d’un côté les pays du nord - Irlande exclue - jouissent de taux extrêmement favorables (2,5 % pour la France, contre 4,15 % sur le reste de la décennie) ; de l’autre les pays du sud doivent emprunter sur les marchés de 2 à 5 points plus cher.

Pour éviter le risque de défaut sur la dette souveraine des pays dans la ligne de mire des spéculateurs, les pays de la zone euro et la BCE, appuyés par le Fonds Monétaire International, ont réagi et créé en mai 2010 des mécanismes de solidarité financière esquissant un début de mutualisation des dettes publiques, la BCE de son côté a racheté des volumes considérables de dette souveraine en fin d’année.

Date de dernière mise à jour : 2021-07-05