La courbe des Taux

Evaluation des taux du marché

- La courbe des Taux de swap :

Le niveau d’un taux de swap est l’équivalent taux fixe d’un échange de taux variable sur une période donnée.

Calculé à un moment « M », le taux de swap E3M sur 10 ans est le taux équivalent d’un échange de l’Euribor 3 mois tous les 3 mois sur une période de 10 ans. Il est calculé, tenant compte des anticipations des futurs E3M dans 3 mois, dans 6 mois etc. jusqu’à dans 9 ans et 9 mois.

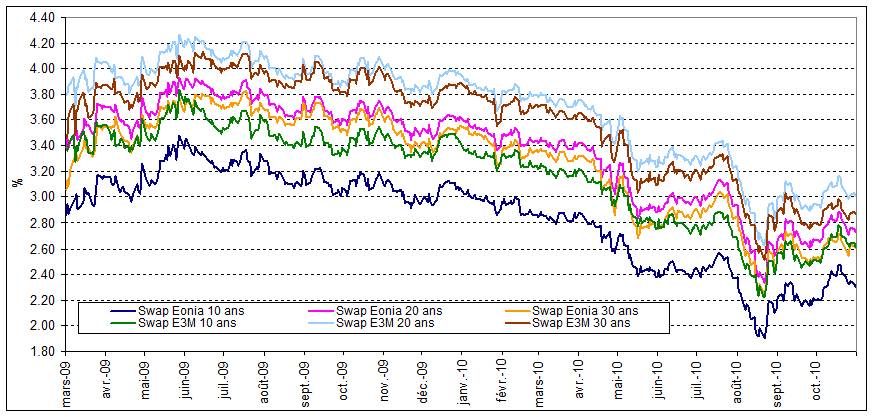

Ci-dessous les courbes représentatives de l’historique des taux de swap de l’EONIA et de l’E3M sur 10 ans, 20 ans et 30 ans.

Nous constatons que la courbe des taux ci-dessus est croissante. C'est-à-dire qu’à une date donnée, le taux de swap 10 ans est inférieur aux taux de swap 20 ans qui lui-même est inférieur au taux de swap 30 ans.

De façon synthétique, et hors coût de liquidité, représentatif du risque de l’émetteur, plus vous placez sur une période longue, plus vous attendez de votre épargne un rendement important, ce qui plaide en faveur d’une courbe croissante. Autrement dit, à taux égal, vous préférez immobiliser votre épargne sur la durée la plus courte. Cependant, la courbe des taux de swap tient compte d’autres éléments économiques divers.

- La courbe des taux de swap peut-elle s’inverser ?

Cette condition est rarement remplie car il faut que le marché rassemble simultanément les caractéristiques suivantes :

- Une poussée d’inflation au dessus de 4% dans la zone euro et de 6% aux Etats-Unis, perçue comme transitoire.

- Une sous réaction des taux d’intérêt à long terme, due à ce caractère éphémère de l’inflation et à une aversion marquée pour le risque.

- Une anticipation de ralentissement économique

La conjonction de ces trois facteurs est donc rarement réunie est représente un risque fort pour les banques et compagnies d’assurances.

Les banques : Elle financent majoritairement leurs emplois à long terme (prêts consentis) par des ressources à court terme.

Les sociétés d’assurances : Le rendement de leurs actifs obligataires (qui représentent 35 à 40% de leurs actifs) serait plus faible que celui des actifs financiers court terme.

Les causes possibles d’une inversion de la courbe des taux :

- Une hausse des taux d’intérêts à court terme

- Générée par une hausse des taux directeurs par les banques centrales pour réguler l’inflation qui ne se répercute pas sur les taux long terme de façon classique, l’inflation étant considérée comme transitoire.

- Une Baisse des taux long terme

Non du à une politique monétaire expansionniste mais en traduction à une aversion au risque qui conduit les investisseurs à revenir sur les dettes publiques au détriments d’actifs à risques.

Soit à l’anticipation d’une récession et d’une baisse future des taux d’intérêts.

Les périodes d’inversion du 2 au 10 ans :

Pour la zone Euro : 1973 ; 1979-81 ; 1989.92 ; 2008

Aux Etats-Unis : 1973-74 ; 1979-82 ; 1989

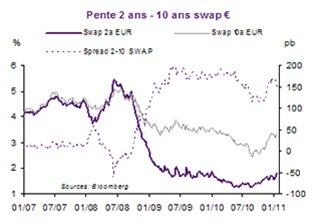

Ci-dessous les graphique des courbes des swaps 2-10 ans de la zone euro et « spreads » écarts constatés depuis 2007.

Date de dernière mise à jour : 2021-03-06